- Hi-Tech, интернет, компьютеры

- Авто, мото

- Бизнес

- Бытовая техника

- Досуг, хобби, увлечения

- Живая природа

- Журналистика

- Закон и право

- Заметки о жизни

- Игры, программы

- Игры, развлечения

- Кулинария

- Культура, искусство

- Люди, знаменитости

- Мебель, обстановка

- Медицина, здоровье

- Мобильная связь, гаджеты

- Мода и стиль

- Музыка, кино, ТВ

- Музыка, концерты

- Наука, технологии

- Недвижимость

- Образование, учеба

- Обустройство быта

- Общение

- Общество, политика

- Отдых, туризм

- Питание, диеты

- Полезные советы

- Праздники

- Пресс-релизы

- Программирование

- Промышленность, производство

- Прочее

- Психология

- Путешествия

- Работа, карьера

- Растительный мир

- Сайтостроение

- Семья, дом, дети

- СМИ, новости

- Спорт

- Строительство, ремонт

- Товары, услуги

- Финансы

- Шоппинг

- Юмор, приколы

Срочный вклад – что это

Определение и значение срочных вкладов.

Срочный банковский вклад представляет собой размещение денежных средств в финансовом учреждении, приносящее проценты в течение заранее определенного срока действия договора. Вкладчики выбирают срок из предложенного банком диапазона, обычно составляющего от 3 до 36 месяцев. Эти вклады служат двойной цели, принося пользу и вкладчикам, и банкам, предлагая выгодные условия для клиентов и позволяя финансовым организациям получить средства для стратегического планирования.

Основные цели срочных вкладов.

Срочные депозиты позволяют решать различные финансовые задачи:

- Сохранение средств от инфляции благодаря банковским процентным ставкам, которые обычно опережают инфляционные тенденции.

- Накопление средств для совершения значительных покупок, чему способствует возможность дополнительных взносов по вкладу.

- Получение пассивного дохода за счет ежемесячных процентных выплат, обеспечивающих постоянный приток средств.

- Защита средств от кражи, поскольку вклады хранятся на специальных счетах, что обеспечивает защиту даже в случае мошенничества с банковскими картами.

Виды срочных вкладов.

Срочные депозиты включают в себя различные категории, отвечающие конкретным финансовым целям, в том числе различающиеся по срокам, возможностям пополнения, условиям снятия, валютным номиналам и инвестиционной направленности.

Краткосрочные и долгосрочные вклады.

Краткосрочные вклады размещаются на срок до 1 года, а долгосрочные - на более длительный срок. Процентные ставки коррелируют с длительностью размещения, при этом долгосрочные программы обычно предлагают более высокие ставки при стабильных условиях.

Условия снятия средств.

Некоторые программы допускают частичное досрочное снятие средств, при этом для начисления процентов необходимо поддерживать минимальный баланс. Гибкость при снятии средств уравновешивается потенциально более низкими процентными ставками.

Валютные и инвестиционные вклады.

Банки предлагают вклады в иностранной валюте, например в долларах, евро или юанях, что позволяет диверсифицировать и использовать колебания валютных курсов. Инвестиционные депозиты позволяют размещать средства в компоненты с фиксированной ставкой и инвестиционные предприятия, что связано с повышенным риском, но и с большим потенциалом прибыли в зависимости от результатов инвестиций.

Основные дополнительные возможности срочных вкладов.

Помимо классификации вкладов, банки предлагают важнейшие опции, которые существенно влияют на условия вклада. К ним относятся:

- Капитализация: При таком способе проценты накапливаются регулярно и реинвестируются в депозит, что приводит к постоянному росту размера вклада. Соответственно, такие схемы дают более высокую доходность за счет увеличения доходности.

- Автоматическая пролонгация: По истечении срока действия договора вклад автоматически продлевается на тот же срок, часто с учетом действующих процентных ставок.

Кроме того, финансовые учреждения могут вводить специальные услуги и льготы для отдельных категорий вкладчиков, таких как пенсионеры и военнослужащие.

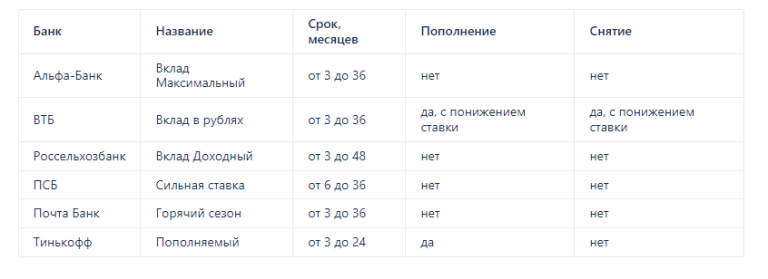

Текущий рыночный ландшафт срочных вкладов.

Рынок изобилует разнообразными предложениями по депозитам, соответствующим ставке рефинансирования Центрального банка, что отражает спектр программ, адаптированных к различным финансовым целям. Полный обзор существующих программ приведен в таблице для справки.

Необходимо отметить, что условия вкладов подвержены резким колебаниям, что подчеркивает важность проверки информации перед заключением любого депозитного договора.

Оптимальная доходность при выборе вклада.

Выбор вклада в соответствии с индивидуальными целями и возможностями имеет решающее значение:

- Для получения максимального дохода выбирайте сберегательные вклады с капитализацией без дополнительных опций.

- Чтобы накопить средства для конкретных покупок, изучите сберегательные программы, ориентированные на эти цели.

- При наличии избыточного капитала оцените варианты долгосрочных вкладов с фиксированными высокими процентными ставками для получения пассивного дохода.

Финансовые эксперты советуют диверсифицировать вклады, чтобы получить максимальную выгоду. Стратегически распределяйте средства между различными типами депозитов, исходя из потребностей в ликвидности и ожидаемой доходности.

Часто задаваемые вопросы:

Различие между срочными вкладами и вкладами до востребования?

Срочные вклады предусматривают конкретные сроки возврата, в то время как вклады до востребования не имеют ограничений по срокам хранения и часто приносят минимальные процентные ставки.

Краткосрочные и долгосрочные вклады?

Долгосрочные вклады выгодны благодаря выгодным фиксированным ставкам, обеспечивающим стабильный доход даже в условиях колебаний ставок Центрального банка. Краткосрочные вклады подходят для немедленного планирования покупок и сбережений.

Дифференциация вкладов?

Термин «депозит» имеет более широкое значение и включает в себя, помимо традиционных денежных вкладов, счета для ценных бумаг или драгоценных металлов.

Итог.

В заключение следует отметить, что многогранный ландшафт срочных вкладов требует тщательного изучения условий, сроков и предложений для эффективного соответствия индивидуальным финансовым целям. Понимание нюансов типов вкладов, процентных ставок, условий снятия средств и диверсификации валют позволяет вкладчикам оптимизировать свои финансовые стратегии и использовать выгодные возможности в банковской сфере.

Комментарии

Автор статьи

Информация

30 мая 2024 г. 5:41:14

Просмотров: 490

Статьи автора

04.06.2024 22:10:28

04.06.2024 22:10:28 02.06.2024 02:37:36

02.06.2024 02:37:36 24.05.2024 21:59:31

24.05.2024 21:59:31 07.04.2024 23:07:56

07.04.2024 23:07:56 Похожие статьи

14.12.2025 20:50:26

14.12.2025 20:50:26 09.12.2025 15:50:40

09.12.2025 15:50:40 04.12.2025 22:43:31

04.12.2025 22:43:31 04.12.2025 22:42:22

04.12.2025 22:42:22 04.12.2025 19:26:38

04.12.2025 19:26:38 03.12.2025 23:04:52

03.12.2025 23:04:52 02.12.2025 16:57:17

02.12.2025 16:57:17 02.12.2025 15:02:08

02.12.2025 15:02:08 29.11.2025 05:25:21

29.11.2025 05:25:21 27.11.2025 21:40:44

27.11.2025 21:40:44