Module 5:Sec15: Example of Recursive SVAR Identification (1)

Комментарии отсутствуют

Информация о видео

Другие видео канала

Structural VAR model in Eviews - Long Run Restrictions

Structural VAR model in Eviews - Long Run Restrictions Module 5: Session 11: Why a Structural VAR?

Module 5: Session 11: Why a Structural VAR? EViews 10 SVARS

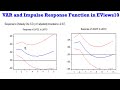

EViews 10 SVARS (EViews10): VAR and Impulse Response Functions (2) #var #irf #impulseresponse #innovations #shocks

(EViews10): VAR and Impulse Response Functions (2) #var #irf #impulseresponse #innovations #shocks Structural Vector Autoregression in R

Structural Vector Autoregression in R

Estimating a VAR(p) in EVIEWS

Estimating a VAR(p) in EVIEWS (Stata13): VAR and Impulse Response Functions (2) #var #irf #impulseresponse #innovations #shocks

(Stata13): VAR and Impulse Response Functions (2) #var #irf #impulseresponse #innovations #shocks Structural Vector Autoregressive (SVAR) Modelling in Eviews

Structural Vector Autoregressive (SVAR) Modelling in Eviews How to estimate and interpret VAR models in Eviews - Vector Autoregression model

How to estimate and interpret VAR models in Eviews - Vector Autoregression model Optimization course: Identification and Least Squares (recursive, Kalman)

Optimization course: Identification and Least Squares (recursive, Kalman) STATISTICS I Time Series I Chow Break Test I Intuition and Example

STATISTICS I Time Series I Chow Break Test I Intuition and Example Econometric, JMulTi Time Series Analysis (Introduction)

Econometric, JMulTi Time Series Analysis (Introduction) Topic 4: The Toda–Yamamoto–Dolado–Lütkepohl (TYDL) Causality

Topic 4: The Toda–Yamamoto–Dolado–Lütkepohl (TYDL) Causality (Stata13): VAR Estimation and Discussions #var #Johansen #lags #serialcorrelation #normality

(Stata13): VAR Estimation and Discussions #var #Johansen #lags #serialcorrelation #normality detection of seasonality

detection of seasonality Using MATLAB to Develop Macroeconomic Models

Using MATLAB to Develop Macroeconomic Models Cointegration test in EVIEWs

Cointegration test in EVIEWs Forecasting in VAR. Model One. STATA

Forecasting in VAR. Model One. STATA Estimación del modelo VAR en Eviews

Estimación del modelo VAR en Eviews