Где дадут кредитку даже с долгами?

Получить кредитку в банке в качестве срочной финансовой поддержки в 2024 г. может любой клиент, даже при наличии долгов.

Несмотря на постоянно меняющуюся экономическую ситуацию и западные санкции в отношении РФ, деятельность учреждений поддерживается ЦБ, в пределах рекомендуемой ключевой ставки (от 16%).

Кредитка считается одним из самых удобных вариантов получения доступа к заемным средствам. Узнайте, где дадут карту без отказа, даже с долгами.

Если есть долги, даст ли банк кредитную карту?

С учетом современных реалий на финансовом рынке, вероятность получения кредитки без отказа существует всегда, даже при отсутствии официального трудоустройства или испорченной кредитной истории (КИ). Банковская карта считается одним из самых удобных вариантов получения заемных средств

Большинство банков предварительно оценивают шансы на выдачу займа онлайн, предлагая пройти предварительную проверку на своих официальных сайтах. Они помогают удаленно оформить срочную заявку на кредитку. Такой сервис либо дает надежду на получение кредита, либо свидетельствует про отказ услуги.

Финансовые учреждения работают в единой системе, поэтому об имеющихся у клиента долгах они прекрасно информированы – лгать потенциальному заемщику ни к чему. Наоборот, после сообщения о временных денежных трудностях банк может пойти навстречу и предложить программы лояльности – рефинансирование, кешбэки за покупки, поручительство другого лица, использование залогового имущества.

При выдаче кредитных карт банки используют специальную программу – скоринг, анализирующую характеристики человека и присваивающую ему балл. В скоринговой программе учитывается возраст, стабильность дохода, низкая закредитованность и наличие ценного имущества, подтвержденного документально.

Получить кредитку без отказа проще всего в зарплатном банке, а также, когда расходы не превышают 40-50% дохода. Каждый потенциальный клиент заполняет анкету, в которой указывает возраст (от 18 до 72 лет), отсутствие отделений банка в регионе проживания, сведения о задолженностях.

Как исправить кредитную историю?

Даже при плохой КИ есть шанс того, что человеку одобрят заявку и оформят кредитку. Решение полностью зависит от финансовой политики банка. Здесь имеет значение факты досрочного погашения, использование рефинансирования, получение кредитных каникул. Клиенты должны знать, что учреждение удовлетворит его просьбу о предоставлении кредитки, но процент по ней всегда будет выше, чем у клиента с хорошей КИ.

Удалить сведения, повлиявшие на КИ, нельзя. В соответствии с ФЗ № 218, записи в кредитной истории аннулируются через 7 лет, с момента последних изменений и дополнительной информации, касающейся клиента.

Любые незаконные действия (использование услуг мошенников, предлагающих исправить КИ), наказываются административными штрафами и фиксируются в истории кредитного бюро.

Исправить сведения о себе, как о заемщике, можно регулярным внесениями платежей по имеющимся кредитам, досрочном погашении предыдущего займа, уплате имеющегося долго по коммунальным платежам, рефинансировании.

Кредитуемый должен подготовиться к тому, что на улучшение КИ потребуется определенное время, за которое он вполне может научиться долгосрочному планированию.

Если человек узнает, что КИ без причины у него стала плохой и в бюро присутствуют недостоверные данные (например, по кредитам, которые он не брал), то очистить ее можно по закону. Для этого нужно обратиться с заявлением в БКИ. При письменном отказе бюро КИ, стоит подать иск в суд.

Повысить свои шансы на одобрение займа по карте можно, став зарплатным клиентом банка, заранее подготовив справку о доходе, и дав разрешение о получении сведений из ПФ.

Какую карту лучше выбрать?

Кредитка – это постоянное движение средств. Необходимо заранее ознакомиться с программами и предложениями, которые предлагают банки. При выборе подходящей кредитной карты желательно ориентироваться на процентную ставку и срок ее действия. Чем он дольше, тем легче будет справляться ежемесячными платежами, и чем ниже %, тем выгоднее займ.

Потенциальным заемщикам стоит обратить внимание на следующие моменты:

Годовое обслуживание, условия выпуска – большинство карт выпускают бесплатно. Из условий для заемщика может быть требование траты в месяц определенной суммы (например, 5 000 - 7 000 рублей).

Получение наличных – необходимо узнать про обналичивание кредита и условия транзакцию и комиссии.

Льготный период – чем он длиннее, тем лучше, здесь выгодно проводить финансовые операции без переплат.

Кэшбэк – условия его использования от 1% до 3% при повседневных тратах. Он всегда выше, чем у дебетовой карты.

Следить за тратами с кредиткой будет проще. Например, хранить средства можно на дебетовой карте, а за покупки платить кредитной. Как только грейс-период по кредитке приблизится к концу, на нее можно будет перекидывать средства с дебетовой. В итоге, будет постоянный кэшбэк на кредитке + начисления на остаток дебетовой карты.

Где можно оформить карту?

Кредитку выдают онлайн (доставка по почте или с курьером) и офлайн (личное посещение офиса с документами). Выбор подходящего способа зависит от личного желания заемщика. Оформление карты прямо из дома дает много преимуществ и экономию времени.

При подаче заявки заполняется форма и прикладываются сканы документов:

- Паспорт гражданина РФ или заграничный паспорт.

- СНИЛС, ИНН.

- Справка о доходе.

- Пенсионное удостоверение.

- Свидетельство о постановке на налоговый учет или наличии собственности.

Электронный формат поданных документов и их количество согласовывается между банком и заемщиком индивидуально, в момент оформления заявки и составления договора.

При личном посещении финансового учреждения предоставляются оригиналы и ксерокопии бумаг, большинство из которых банк заверяет сам.

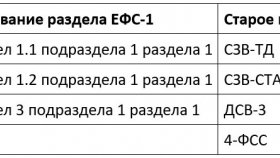

Когда и как сдавать ЕФС-1 в 2024 году

Когда и как сдавать ЕФС-1 в 2024 году Как проводится ремонт коленчатого вала: поэтапная последовательность

Как проводится ремонт коленчатого вала: поэтапная последовательность Выбор оборудования для кромления: ключевые аспекты

Выбор оборудования для кромления: ключевые аспекты Двухэтажный дом из сруба

Двухэтажный дом из сруба Раннее лечение меланомы кожи: ключ к выживанию

Раннее лечение меланомы кожи: ключ к выживанию Дорамы, которые вызовут интерес

Дорамы, которые вызовут интерес Камень для облицовки камина: выбор, укладка и уход

Камень для облицовки камина: выбор, укладка и уход Оптимальное решение для строительства: эффективная поставка металлопроката

Оптимальное решение для строительства: эффективная поставка металлопроката Универсальные или модельные чехлы: какой вариант выбрать?

Универсальные или модельные чехлы: какой вариант выбрать? Выбор строительной компании для ремонта квартиры в Новосибирске

Выбор строительной компании для ремонта квартиры в Новосибирске Обзор лучших предложений по займам на рынке

Обзор лучших предложений по займам на рынке Займы в «Кассе Взаимопомощи»

Займы в «Кассе Взаимопомощи» Где сделать банкротство под ключ в Москве?

Где сделать банкротство под ключ в Москве? Сервис поиска банков Bankivce.ru

Сервис поиска банков Bankivce.ru Быстрый займ на карту – это современный и эффективный способ

Быстрый займ на карту – это современный и эффективный способ "Тинькофф" и Альфа-Банк отменили комиссии за транзакции?

"Тинькофф" и Альфа-Банк отменили комиссии за транзакции? МФО «Честно Деньги»

МФО «Честно Деньги» Оборотный кредит

Оборотный кредит Пользовательский опыт на кредитных платформах и что важно для потребителей

Пользовательский опыт на кредитных платформах и что важно для потребителей Важность правильного выбора банка и тарифов для открытия расчетного счета ООО

Важность правильного выбора банка и тарифов для открытия расчетного счета ООО